当前白酒行业已进入缩量竞争时代,即便名酒也已出现供大于求的状态,白酒从业者、投资者悲观预期加重,白酒股票持续弱势。但白酒企业手里仍有王炸牌股票配资服务中心,即充沛的现金!怎么用好这张牌?

手握现金4098亿!

据国家统计局发布的行业数据,2016年,全国规模以上白酒企业完成酿酒总产量 1358.36万千升,此后,产量逐年下滑,到2024年,全国规模以上白酒企业实现产量 414.5万千升、同比下降1.8%。8年来,规上企业产量显著下降,减少了约2/3。

从物资匮乏时期的“没酒喝”到产能扩张的“有酒喝”,再到后来追求品质与文化的“喝好酒、喝名酒”,如果说以前只是总量供大于求,那么现在,质量型的白酒也已供大于求。

在白酒出海规模仍然非常小的当下,毫无疑问,白酒已经从存量竞争进入缩量竞争。而最近两个多月,黄酒涨了、啤酒涨了,白酒还在跌跌不休。事实上,白酒还有一手王炸牌!因为众多名酒公司仍有个独特优势,足够充沛的现金!

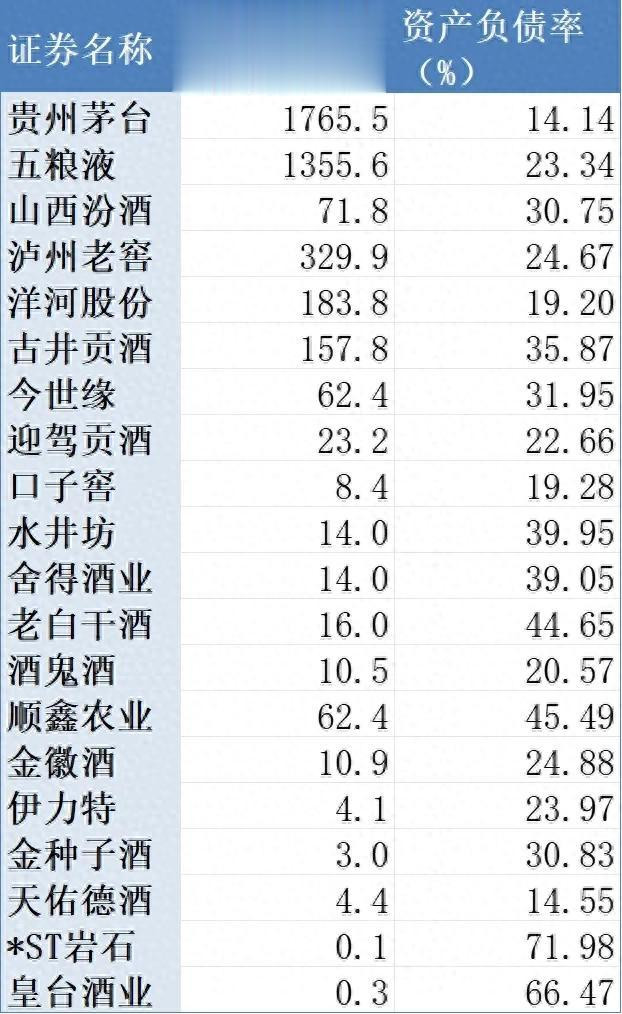

据最新一期财报统计,A股20家白酒公司持有现金及现金等价物达到4098亿元,其中,茅台1765亿元、五粮液1356亿元、泸州老窖330亿元、洋河股份184亿元、古井贡酒158亿元。

(数据来源:同花顺iFinD,单位:亿元)

事实上,4098亿元于酒企的资金实力而言,仍是相对保守的估计。以汾酒为例,2025年一季度末,公司货币资金有72亿元,但其他流动资产还有237亿元,后者包括以定期存款方式进行日常资金管理的资金。

如果以另一个角度看,白酒的资金实力同样强悍。行业内公司资产负债率普遍较低,如茅台14%、五粮液23%、汾酒31%、泸州老窖25%、洋河19%、古井贡酒36%……行业中位数则为27.8%。而全部A股资产负债率中位数则是39.7%。白酒公司负债明显较低,且部分负债是“合同负债”,即货款收了货还没发。

要不要打造第二增长曲线?

手握重金的酒企,在当前低利率环境下现金类资产增值有限,又逢行业深度调整期,是否有必要打造第二增长曲线?

酒水行业研究者欧阳千里认为,对于酒企而言,若认为主业甚至行业到顶,自己是小池塘的大鱼,往往会选择第二增长曲线,如当年的五粮液;若认为主业甚至行业未到顶,未来依旧是星辰大海,往往不会选择第二增长曲线,如当年的贵州茅台。

“白酒公司可以打造第二增长曲线,但第二增长曲线要依然围绕白酒主业产品的开发进行,而不是要跨行业去进行第二增长曲线的开拓。”上海修一投资管理有限公司总经理石晨光说,逻辑在于白酒行业的头部公司几乎拥有全部A股上市公司中最高的投入资本回报率(ROCE)。换句话说,头部品牌白酒公司是投入最小,产出最高,现金流最好的生意模式,几乎在所有生意中,难有其他生意模式与之匹敌。因此,如果盲目跨行业去拓展所谓的第二增长曲线,大概率会拉低现有的投入资本回报水平。这种做法只是扩大了营收和利润规模,但没有考虑到投入产出效率。

作为白酒龙头,茅台其实也做了一些探索。例如茅台系列酒近些年的快速成长。在品类多元化方面,茅台跨界品类如酱香拿铁等遭遇了挫折,已全面停售。

而在非相关多元化方面,茅台在产业基金投资、合成生物等方面已先后布局。据媒体报道,茅台集团或将联手清华大学、华大集团、上海交通大学等顶尖科研机构,共同设计生物制造这一“第二增长曲线”。至于产业基金投资,贵州茅台早已布局。

半个月前,AI大模型公司面壁智能宣布完成新一轮数亿元融资,由洪泰基金、国中资本、清控金信和茅台基金联合投资。贵州茅台年报显示,茅台招华基金累计实缴出资总额22.04亿元,累计投资1个项目、1个子基金,合计投资金额3.97亿元;茅台金石基金累计实缴出资总额22.04亿元,累计投资3个项目、1个子基金,合计投资金额8.29亿元。也就是说,贵州茅台到2024年末,投资出去的金额合计12.26亿元。从2023年8设立基金探索新兴产业布局,茅台迈出了一小步,但规模仍然偏小。

(被茅台金石基金投资的部分企业)

可以做什么?

除了部分酒企已经进行的探索,如果要打造第二增长曲线,方向上还有哪些?可以怎么做?

石晨光认为,打造第二增长曲线,走多元化扩张的路线,早年的五粮液曾经尝试过,已经被证明这条路很难走通。而围绕消费新趋势,设计出符合新消费趋势和地域消费需求的产品第二增长曲线是白酒公司应该重视的发力方向。

举例来说,白酒行业的低度化、年轻化是其中一个消费趋势,而泸州老窖的38度1573这个产品的第二增长曲线就打造的比较成功,在河北、天津销量很好,已经成为50亿规模的大单品。所以,白酒的第二增长曲线依然要围绕“酒”这个主题来做文章。当然,打造一款成功的第二增长曲线单品对于很多公司来说有很高的难度也对应较高的投入,如果没有能力打造“第二增长曲线”的话,最好的策略还是把冗余的现金流尽可能多的分红分配给股东,由股东来自己做选择。分配掉冗余的现金或者回购,对于上市公司来说,还可以提升自身的股东权益收益率(ROE)水平,提升资本使用效率。

欧阳千里认为,多数酒企的第二增长曲线,首推金融股票配资服务中心,如成立小贷公司、参股银行甚至参股证券公司、保险公司等;其次包材,如建立陶瓷厂、玻璃厂甚至纸盒、外箱等工厂;再次文旅,如开设酒店、建设景区、拥抱婚庆等;最后跨界,如保健酒、果露酒、精酿啤酒甚至葡萄酒等。当然,每当手机、新能源等行业来袭的时候,也会有酒企参与其中。

信泰资本提示:文章来自网络,不代表本站观点。